由于以上三位股东持股比例相近、表决权“平分

(002049△☆▽.SZ)昨日停牌,筹划以发行股份及支付现金方式收购瑞能半导体科技股份有限公司(下称“瑞能半导”)控股权或全部股权,并募集配套资金。

这笔交易被视为紫光国微一个月内加码汽车电子赛道的又一次出手●,更牵出一段横跨十年的资本往事。瑞能半导是知名半导体投资机构建广系资本旗下标志性跨境并购项目•…▲,历经多年辗转,此次或有望让相关投资方终结旷日持久的资本退出战。

这笔交易背后还有另一个版本的故事-▼:2024年▼,两家企业业绩双双陡然承压,这场•□=“双向奔赴”更像是试图结伴突围。

建广系是以北京建广资产管理有限公司(下称=△●“建广资产■”)为核心的半导体产业投资联合体,作为专注半导体领域跨境并购的明星机构▪◇•,其行业影响力与操盘能力一度可与国家大基金比肩☆。

瑞能半导源自荷兰半导体巨头恩智浦标准产品事业部旗下双极半导体业务☆▼,2015年由恩智浦携手建广系联合设立,后续恩智浦分步退出,瑞能半导的直接控股股东变为三家由建广资产担任执行事务合伙人的私募基金:南昌建恩半导体产业投资中心(有限合伙)、北京广盟半导体产业投资中心(有限合伙)、天津瑞芯半导体产业投资中心(有限合伙),三者合计控制瑞能半导约71%股权○。

由于以上三位股东持股比例相近、表决权◆-“平分秋色▼•”…,加之建广资产自身亦无实控人,瑞能半导因此长期处于无实控人状态。

紫光国微此次并购的主要交易对方正是这三家私募基金○▼,根据公告○,紫光国微已签署《收购意向协议》,并计划同步收购其他股东所持股权▼▽★。

回溯建广系资本的退出史,瑞能半导项目可谓其投资项目中的少数退出□•▽“难产儿△”,2015年投资至今,持有时间长达10年,退出经历颇为曲折。

2020年8月,在恩智浦完成全部退出一年后,瑞能半导正式启动IPO征程,率先冲击科创板IPO,历经三轮问询后,最终撤回申请☆,期间公司无实控人的特殊股权架构,成为此次IPO进程中备受监管和市场关注的核心问题。

2021年,瑞能半导改道借壳空港股份(600463◇,SH),但仅一周后,双方便因“未能就部分核心条款达成一致意见”而终止重组上市计划。

2023年,瑞能半导完成新三板挂牌,并着手推进北交所上市辅导,彼时,公司是北交所与全国股转公司首批直联审核试点企业•-○。但直到2025年4月即北交所上市辅导验收完成函过期日■•○,瑞能半导依然未能提交IPO申报○•。

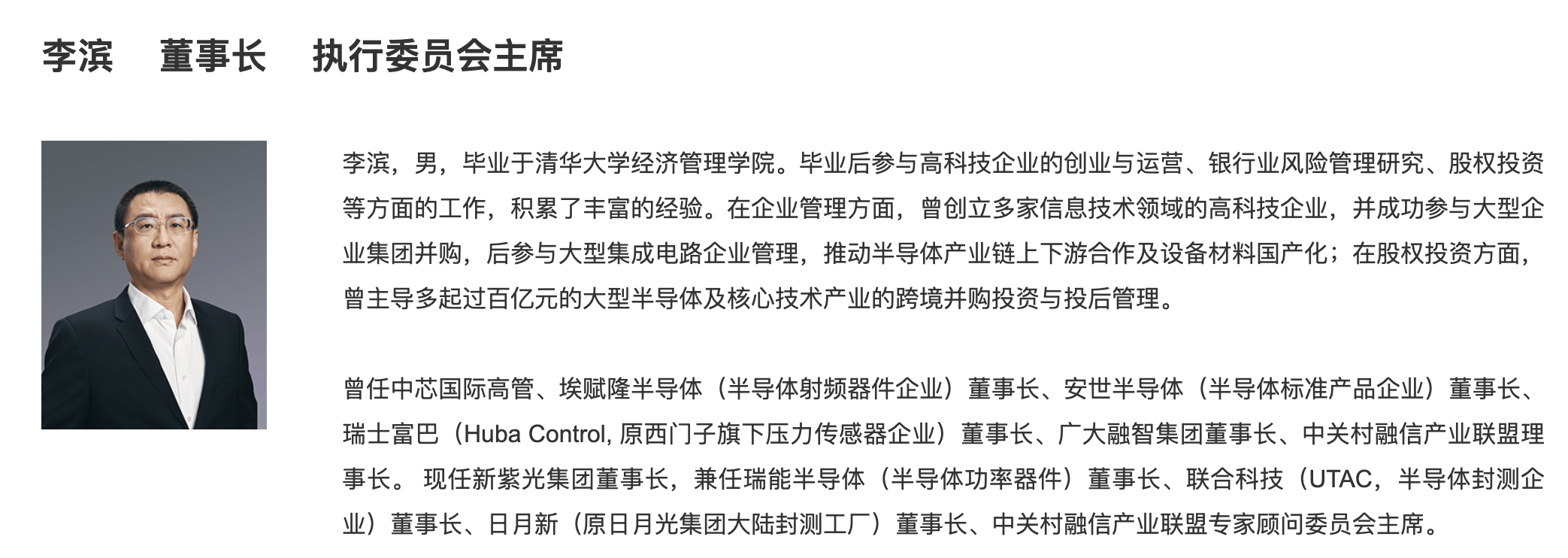

此次并购可以说是建广系资本寻求退出的全新路径,而紫光国微与瑞能半导此番结缘,更与操盘瑞能半导跨境并购案的核心人物李滨有着千丝万缕的联系。

公开信息显示,李滨曾任中芯国际高管,是建广系灵魂人物△-,也是行业公认的半导体并购“大佬”=,其操盘拿下恩智浦三杰(安世半导体☆、安谱隆、瑞能半导)的重磅跨界并购,堪称中国半导体并购界标杆。

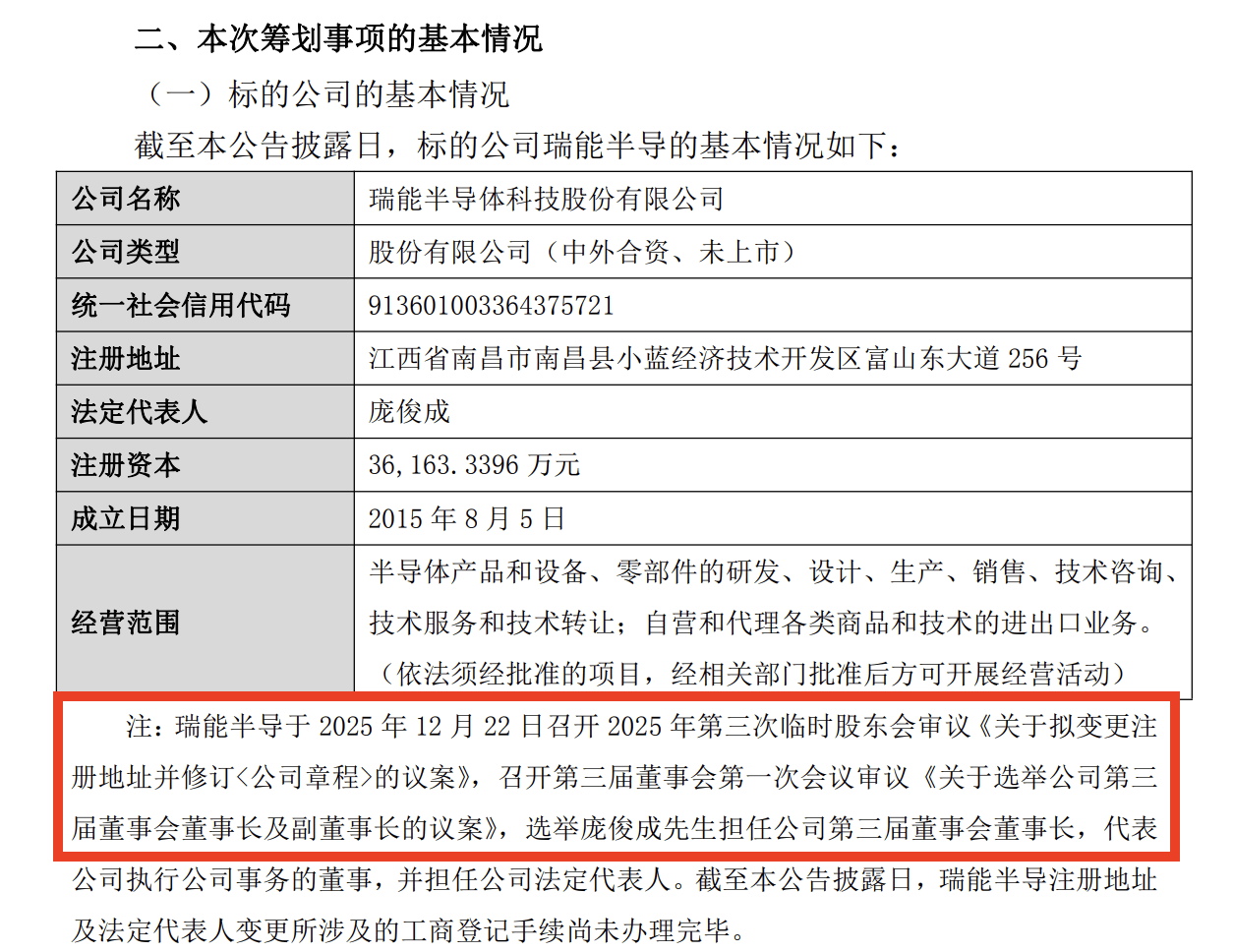

值得注意的是△▪▽,2019年以来,李滨长期担任瑞能半导董事长,直至今年12月22日公司换届才卸任▲■△。而因李滨同时为紫光国微间接控股股东新紫光集团有限公司董事长,并间接持有瑞能半导股权,加之紫光国微董事长陈杰亦间接持有瑞能半导股权,正是这两层关联▼○-,使得本次并购构成关联交易。

紫光国微是国内特种集成电路领域的龙头企业,旗下有特种集成电路(营收占比46%)、智能安全芯片(营收占比47%)两大主业●。其中,特种集成电路业务凭借高行业壁垒和超高毛利率(约70%),是公司长期核心利润支柱■○☆。

2023年起…,受军工采购节奏调整◁、下游需求疲软等因素影响,特种集成电路行业进入深度调整期,紫光国微核心业务随之承压□•:2024年公司特种集成电路业务营收同比大幅下滑42%▲=,导致当期归母净利润腰斩□。

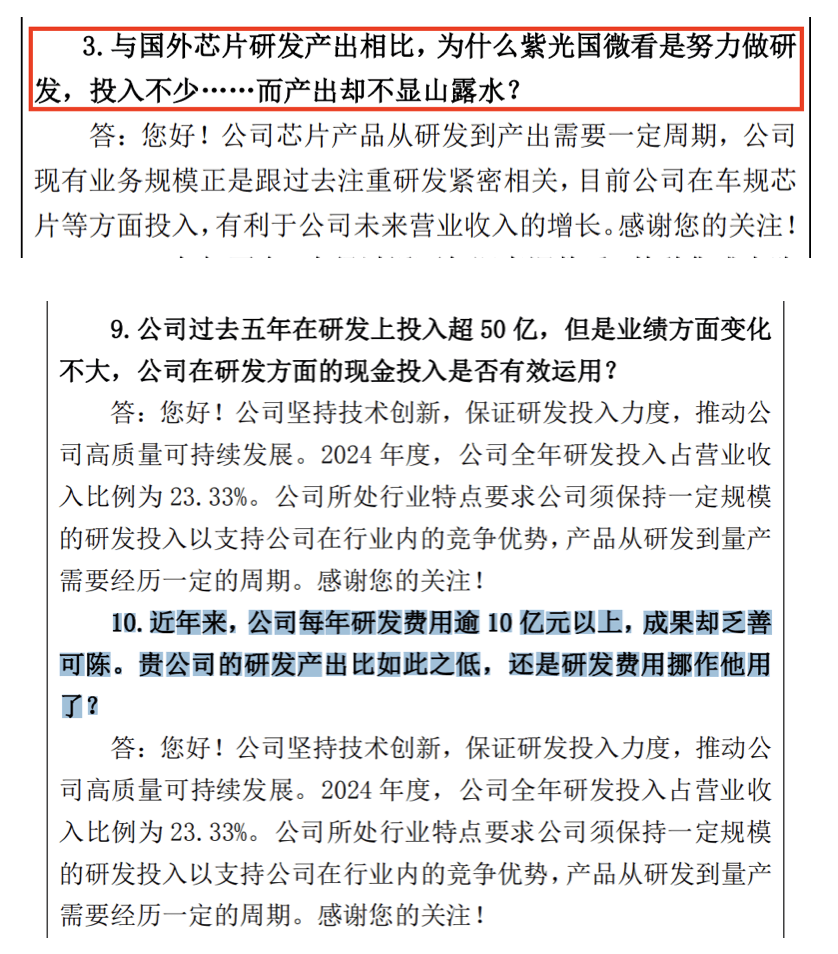

危机感之下,公司开始战略调整,将前景广阔的汽车电子芯片国产替代赛道作为全面发力方向,重点布局汽车域控芯片与汽车安全芯片,公司的研发投入也同步攀升。

不过,汽车域控芯片应用于汽车的动力系统和底盘系统★,由于对安全性要求极高,行业导入周期较长、主机厂认证标准严苛,且又是投入资金大、投资周期长的领域,紫光国微的相关业务拓展暂无明显进展。高研发投入下,公司也屡屡被投资者追问业绩表现。

为了加快汽车域控芯片业务发展,紫光国微近期接连出手◇▪。就在数天前,紫光国微还发布公告,通过全资子公司紫光同芯微电子有限公司携手宁德时代等6个外部投资者,共同投资成立◁“紫光同芯微电子科技(北京)有限公司”,新公司将借助外部资源承接紫光国微汽车域控芯片业务●◁☆,实现该板块独立运营◇。

收购瑞能半导,在外界看来,是紫光国微发力汽车电子的又一大动作▼-…。公开信息显示,瑞能半导主要从事功率半导体分立器件的研发、生产和销售,拥有芯片设计☆、晶圆制造-△…、封装设计全产业链自主能力。主要产品为晶闸管、功率二极管及碳化硅二极管,早在2018年,瑞能半导就推出首款汽车用碳化硅产品,今年9月,公司还在SEMI-e2025深圳国际半导体展上发布最新一代车规级SiC技术解决方案◁-。

乐观来看★◆☆,紫光国微可依托瑞能半导成熟的功率器件优势快速切入汽车功率半导体赛道=▼☆,更能推动自身从单一域控芯片供应商升级为汽车域控系统解决方案综合服务商。

不过☆◁△,瑞能半导自身也面临经营压力,近三年业绩呈明显下滑趋势••…:2024年,公司营业收入7△.8亿元,同比下降5○.64%;净利润2036万元,同比下滑近8成。公司表示■▲,主要是市场竞争加剧□、部分产品销售价格下调,以及新工厂处于产能爬坡阶段、单位成本较高所致。

值得关注的是,瑞能半导具备技术优势的碳化硅二极管产品,以及归入“其他主营产品”的第三代半导体相关业务,目前尚处于微利甚至亏损状态。此外,公司账面尚有3.2亿元商誉,后续存在减值风险▲◁◇。

- 上一篇:外观部分个人觉得相当漂亮

- 下一篇:我们创新的产品和技术组合为底盘的线控运动控