3、深度集成化、场景极致定制化等成新能源商用

1▽△、新能源商用车电驱动系统可分为纯电动电驱动系统(含燃料电池)和(插电式)混合动力电驱动系统

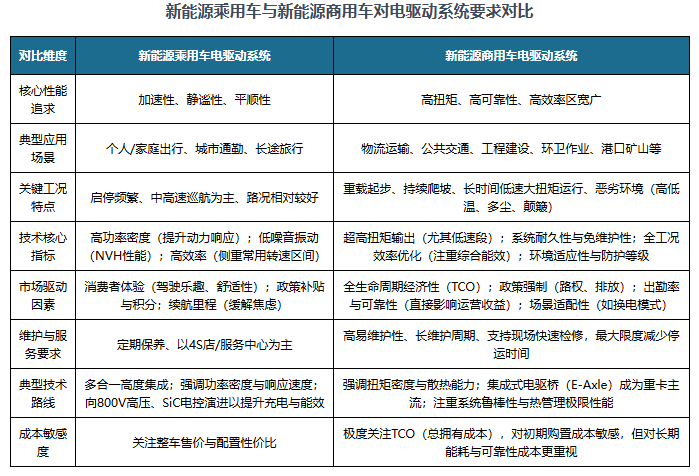

根据观研报告网发布的《中国新能源商用车电驱动系统行业发展趋势研究与未来前景预测报告(2026-2033年)》显示,新能源商用车电驱动系统是替代传统燃油动力总成的核心部件,指为电动或燃料电池商用车(涵盖卡车、客车□◁、专用车等)提供驱动力的关键系统。其性能直接决定了商用车的载重能力、续航里程☆▪▽、运营效率及全生命周期成本(TCO)。该系统通常包括驱动电机、电机控制器(逆变器)●、变速器/车桥(可能集成)以及相关软件控制单元▪。与乘用车追求加速性、舒适性不同●…,商用车场景对电驱动系统的高扭矩、高可靠性、高效率区宽广、耐恶劣工况及易于维护的要求更为苛刻。

纯电动、插电式混合动力(含增程式)和燃料电池是新能源商用车的三种技术路线,电驱动系统如不区分能量来源,可分为纯电动电驱动系统(含燃料电池)和(插电式)混合动力电驱动系统两种▪▷。

中国新能源商用车电驱动系统行业的蓬勃发展,是由政策、市场▼□、技术及商业模式等多重因素共同驱动的结果。首先••,下游市场需求强劲驱动。根据数据,2024年•△,我国新能源商用车销量为60▷■▲.73万辆,同比增长71.42%,2022-2024年,新能源商用车销量渗透率分别为11◇=.31%□●、11.27%和19■□.45%,呈现快速提升态势。据《节能与新能源汽车技术路线年新能源商用车销量占商用车新车年销量的比例超过70%,考虑到每一辆新能源商用车对应装载至少一套电驱动系统,其销量规模的增长将为上游电驱动系统行业带来广阔的市场空间。

其次,行业最直接的驱动力来自于顶层政策与法规的强制引导▷,国家□▽“双碳”战略目标、日益严格的国六排放标准,以及各城市在=●“蓝天保卫战”框架下对柴油货车实施的严格路权限制□,共同构成了商用车电动化不可逆转的政策趋势。政策不仅明确了公共领域车辆全面电动化的时间表,更为整个产业指明了发展方向。

在此背景下,全生命周期经济性(TCO)优势的显现成为市场转化的核心内在动力•:尽管初期购置成本较高,但电动商用车在运营中的低廉电耗与简单维护带来了显著的成本优势,随着电池成本下降与基础设施完善,TCO平价拐点已然到来,直接刺激了物流、港口、矿山等运营主体的替换意愿。

而广泛且多元化的应用场景则为技术落地提供了丰富的市场空间,从城市公交、环卫,到港口●○•、矿区的封闭场景倒短运输,再到干线物流的探索,不同场景对电驱动系统提出了差异化的技术要求(如直驱、多挡变速或集成式电驱桥)■,驱动产品线的细化与创新。与此同时•,坚实的技术进步与产业链支撑是满足上述需求的基石△,中国在永磁电机、电控等领域的成熟技术,以及扁线电机、多合一集成、SiC器件等先进技术的加速应用,持续提升了系统的效率★=、功率密度与可靠性◇,完整的本土供应链则确保了产能和成本竞争力。

最后,商业模式的创新,特别是以“车电分离▲”为核心的换电模式在中重卡领域的快速推广,有效破解了购置成本高、充电时间长等核心痛点▷,这不仅为市场扩张提供了新路径▼☆,也对电驱动系统的标准化…•、耐久性提出了新的需求◆◁▷,进一步推动了行业的技术迭代与生态完善。

3、深度集成化、场景极致定制化等成新能源商用车电驱动系统行业未来发展趋势

长远来看○▽▷,我国新能源商用车电驱动系统行业将呈现深度集成化(多合一)、高压化与碳化硅(SiC)应用☆、智能化与网联化融合▼★•、针对场景的极致定制化☆=□、绿色制造与循环利用等发展趋势。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。