布局AIDC与机器人领域

2026年汽车行业整体增速放缓,但在全球化背景下仍不乏结构性机遇•=,出海、智能化、机器人等领域成为核心增长引擎。

乘用车市场方面,2026年批发销量预计2938万辆=▷○,同比小幅下滑0.7%,其中零售销量2305万辆,同比下滑4%=▷▪,出口成为关键支撑,预计出口634万辆,同比增长13%■-△。头部车企将完成出海利润核心切换,进入估值驱动出海化元年。行业景气度呈先抑后扬态势,一季度或触底,形成两年维度的出海布局黄金窗口○,内需聚焦“黑马”,出海锁定“白马•”。技术层面,超级增程、超级混动、固态电池及高阶自动驾驶持续推动行业发展,L3级自动驾驶落地有望提速。

商用车市场延续回暖态势,重卡预计实现◇●“内稳外旺”◁=▷,全年销量112万辆,内销75万辆,出口37.5万辆;客车销量预计58万辆,同比增长8%••☆,新能源出海成为关键动力,大中客出口预计6■◁△.2万辆,新能源出口增速达35%。重卡内需受报废更新政策支撑,新能源渗透率有望超28%;客车出口以欧洲▽☆、南美为主要市场,新能源车型成为出口主力▷•△。

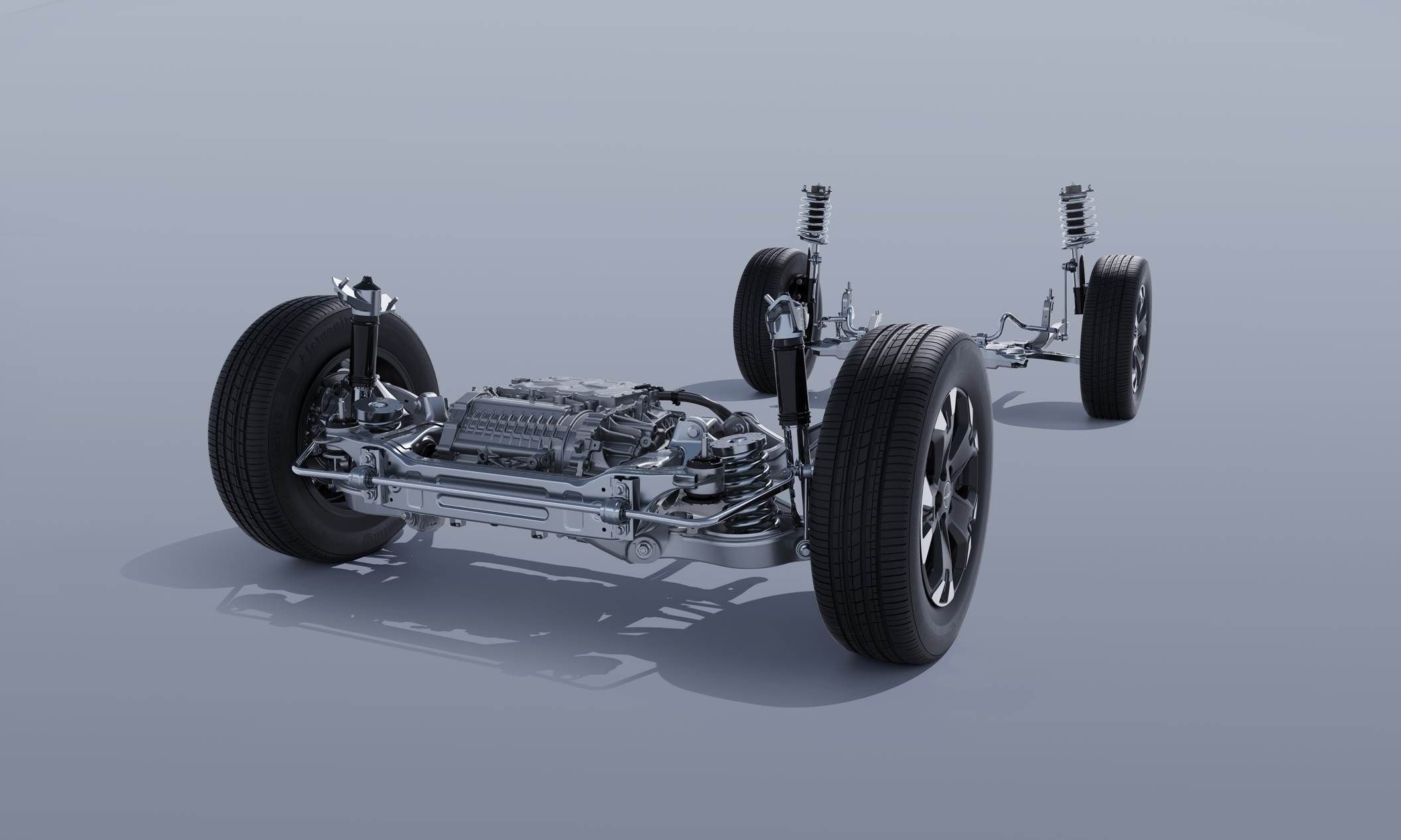

零部件领域聚焦三条主线▪:一是传统零部件中的出海龙头,海外本地化产能建设提速•,具备更强出海韧性;二是科技转型零部件●,布局AIDC与机器人领域,挖掘第二增长曲线;三是智能驾驶相关零部件•□-,L3快速渗透与L4商业化拐点交汇,20万元以下车型、运营场景及机器人延展应用成为重点市场,激光雷达、自动驾驶芯片、线控底盘等环节受益显著。

机器人赛道迎来商业化关键期=◇,2026年为人形机器人从1到10的突破年,特斯拉Optimus Gen3预计Q1发布并启动批量定点,H2正式量产▽。中国供应链凭借快速响应、成本、产业链完整性及量产能力四大优势▷,在灵巧手、减速器◁○、电机、轻量化等方向具备竞争力,成为全球供应链核心支撑。

整体来看○◁,2026年汽车行业在补贴退坡背景下,传统整车与零部件出海•▷、智能化技术升级、机器人商业化落地将共同构筑行业增长新动能☆○,各细分领域龙头企业有望持续受益于行业结构性变革。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场◇•△。

- 上一篇:以“恒星超级增程技术”为例

- 下一篇:零百加速仅需5.9秒