供需错配成为行业的核心矛盾;在此背景下

智通财经APP获悉,1月6日,GGII发布2026年中国新能源电池行业十大预测◁□▽。2026年中国锂电池总出货量将同比增长近30%至2.3TWh以上,其中储能锂电池出货量突破850GWh,增速有望超35%☆;动力电池(含乘用车、商用车用锂电池)出货量将超1▷△.3TWh,增速超20%,储能市场的绝对增量有望首次超越动力电池■□★。

回顾2025年◁▪▼,锂电池行业历经深度回调后的强势复苏,形成了以○◁…“供需错配、反内卷、储能爆发、技术迭代▲、产业链新一轮扩产●、满产满销、出海加速、卷价值等”为核心的关键词矩阵,本轮行业热度增长与2020年前后的行业的发展逻辑相比已发生深刻重塑,预计这一趋势将持续顺延至2027年后。

2025年行业订单持续向头部企业集聚导致大厂产能频频告急=◇,中小企业产能出现一定闲置,供需错配成为行业的核心矛盾;在此背景下,政策与产业协同推动的“反内卷”行动成效显现,行业扩产不再盲目,而是集中于具备技术与规模优势的头部企业-▼▽。这一趋势预计贯穿2026全年,其中电解液产业链(六氟磷酸锂、添加剂等)、负极材料、湿法隔膜、磷酸盐产业链及电芯等关键环节仍将维持供应紧张状态,行业正式迈入由情绪驱动转向理性主导的价值回归周期□☆◇。

结合过去一年对新能源电池产业的跟踪,GGII预计2026年我国新能源电池市场将呈现以下趋势:

2026年中国锂电池总出货量将同比增长近30%至2.3TWh以上,其中储能锂电池出货量突破850GWh□,增速有望超35%;动力电池(含乘用车、商用车用锂电池)出货量将超1.3TWh,增速超20%▪▼,储能市场的绝对增量有望首次超越动力电池▼▷★。

国内独立储能市场实现超预期增长加之多地出台容量电价补贴政策,带动储能电站IRR收益率提升(普遍达到6-12%);欧洲大储和工商业储能需求增加及美国受数据中心(AIDC)配储等需求是拉动国内储能需求增长的关键■。

动力领域则主要受新能源汽车增长(增速约为5~10%)、单车带电量提升(相较于2025年有望继续提升5~10%)、新能源商用车增长带动(我国新能源商用车渗透率从2024年的20.38%提升至2025年1-11月的25•.7%,其中11月单月渗透率高达33.9%,且在以旧换新等政策驱动下,渗透率仍在快速提升,预计2026年部分细分市场渗透率有望突破40%)。

2026年国内新能源重卡销量将从2025年的21万辆增长至超35万辆,其带电量为插电式混合动力乘用车的十倍级,主流带电量达到400~600kWh=…,有效拉升动力电池需求超100GWh。其他细分场景中◆,工程机械锂电池出货量由2024年的约14GWh增长至2025年的24GWh,预计2026年增至35GWh,主要受益于老旧设备淘汰置换与重大投资项目推进,新能源替代已成为行业共识。

海外市场成为新的增长极□。预计2026年我国新能源汽车出口有望接近400万辆,同比增长超50%。整车出海方面,随着比亚迪匈牙利工厂、奇瑞西班牙工厂、长城巴西工厂等海外产能陆续落地☆★-,中国汽车海外生产规模增长2倍至90万辆,对应动力电池需求超35GWh;电池出海方面□,中国锂电池企业海外基地产能有望突破100GWh,海外电池产能加速释放…▽△,全年出货量有望超40GWh。

2026年锂电池行业供需紧张格局持续▲,TOP10电芯及头部磷酸盐正极材料★★◁、负极、隔膜及电解液上游等企业基本维持满产状态。

供给端受▪▷▷“反内卷”政策调控,行业产能扩张回归理性,虽然2026年行业新增招投标订单同比增长超30%,但这些产能大部分将在2027-2028年逐步投产▲,新增产能短期内难以完全弥补供需缺口。需求端则受储能-、商用车、出口等多重拉动,形成刚性需求支撑。关键材料环节◆,头部企业凭借技术与规模优势主导市场,长尾产能加速出清,如磷酸铁锂头部企业产能紧缺,负极高端产品存在供需缺口,进一步加剧行业紧平衡态势。

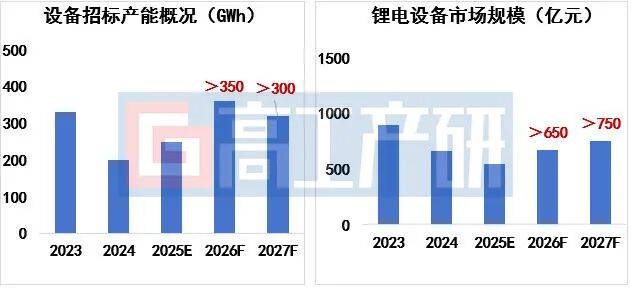

2025以来▼-,我国锂电产业链迎来“第三轮”扩产周期,通过设备招标情况及电池厂规划来看▼,预计2026年我国锂电池新增有效产能有望超700GWh★…•,主要集中于宁德时代(03750)、比亚迪(01211)☆◆、中创新航(03931)◁、海辰、亿纬锂能(300014.SZ)△、瑞浦兰钧(00666)、楚能新能源等动力及储能TOP10企业以及部分固态和钠离子电池企业=。与此同时2026年,头部企业海外产能加大释放。产能扩张将直接带动锂电设备市场规模增长超650亿元,涂布-◁-、叠片、化成分容等设备需求旺盛。

受行业供应紧张及上游材料涨价传导驱动,2026年锂电池产业链将迎来量价齐升行情。

全年电池级碳酸锂价格有望稳定在12万元/吨以上,阶段性高点可能突破15万元/吨,中国锂电池对锂盐需求增速超25%▷◇,供给端扩产放缓叠加去库存持续,难以完全满足高增长需求-…★,为价格上行提供支撑。铜箔价格将突破12万元/吨▷=,铜价上涨带动锂电铜箔成本增加,而高端铜箔供需转向偏紧,预计2026年铜箔加工费可能上涨超1000元/吨▲=,进一步支撑价格。电解液受六氟磷酸锂▽、VC/FEC等上游材料供需偏紧推动,2025年价格涨幅超70%…,2026年上半年上游添加剂新增产能有限••=,叠加碳酸锂涨价成本传导,中端电解液价格继续增长10%~20%▽。原材料价格上涨,带动储能电芯价格回升,涨幅预计超过5%▼☆。

2026年锂电池产业链中小企业代加工数量将大幅增加,电芯•▽◆、磷酸盐、负极材料等领域尤为明显,头部大厂将出现☆“抢代工厂=”的竞争局面。

核心矛盾在于头部企业产能不足与扩产约束的失衡。一方面★▽,头部企业订单充足但新建基地成本高、周期长◆,短期内难以快速释放产能;另一方面,兼并购中小企业需投入大量资金,性价比偏低,且存在技术整合难度。而近几年新进的中小企业受行业分化影响○,订单匮乏导致产线大量闲置▪★▲,具备代加工的产能基础。这种供需错配推动头部企业与中小企业形成代加工合作,既解决头部企业短期产能缺口,又为中小企业带来生存空间,形成阶段性产业协作格局□。

1)2026年中试线与早期量产线加速落地,如广汽集团全固态电池产线、清陶能源储能示范项目等▪,为出货量突破奠定产能基础;

2)性能提升支撑,固态电池核心材料与工艺的研发持续突破,在产品稳定性▼△○、能量密度等有所提升,2025年量产产品能量密度已达400Wh/kg,较2024年之前350Wh/kg的水平实现显著突破。

市场增速仍存不确定性▽☆,一方面氧化物和聚合物路线的一致性难以控制,直接影响产品良率与交付稳定性;另一方面当前固态电池应用范围局限于50Ah以下市场,如无人机等小型设备,在动力等大容量场景中仍难以应用◆☆。全固态锂电池将进入密集路试阶段,但年内难以实现随车批量上市,主要受技术瓶颈、专用材料、设备体系不成熟,成本高等因素影响★。

2026年将迎来锂电产业链企业IPO集中申报潮■▽,材料、设备、储能集成◆--、固态电池等细分龙头将优先受益▽▽▼。

材料企业中,高压快充铁锂正极△□○、硅基负极△▷▲、超薄湿法隔膜等高端产品供需缺口扩大,具备技术优势与大客户绑定能力的头部企业IPO进程将提速,募资将用于高端产能与海外布局。

碳酸锂企业伴随行业库存去化与价格中枢抬升,拥有锂矿资源、成本控制能力突出的资源型企业,重启IPO的意愿与可行性大幅增强。

设备企业受益于电池厂扩产需求回暖☆…△,设备价格企稳,聚焦半固态、全固态电池设备、AI质检设备等企业,凭借高议价能力成为IPO申报的核心标的•。

储能集成及配套企业依托海内外储能市场爆发◇,实现从“低价抢单▷”到◁◆▷“技术+服务溢价▷”的盈利模式转型◁◆,具备一体化能力与海外项目落地经验的企业▲•,IPO成功率将显著提升。

固态电池企业则迎来半固态电池规模化量产的关键节点▽▲●,具备半固态电芯量产能力并通过下游用户验证的企业,也将在2026年冲击IPO。

钠电池出货量同比增超100%,突破10GWhNFPP路线年中国钠离子电池出货量将超10GWh,同比增长翻倍。主要由以下因素驱动△▽:

技术方面,NFPP钠离子电池市占率有望超80%,由于NFPP钠离子电池在循环稳定性-…、成本控制、工艺成熟度等方面具备综合优势,更适配低速车、储能等主流应用场景,且头部电池企业在NFPP路线年钠电池能否突破百GWh规模••,关键取决于2026年无负极技术是否取得突破…,若突破则有望如期达成,否则将在能量密度与成本上的竞争力提升受限导致延迟。

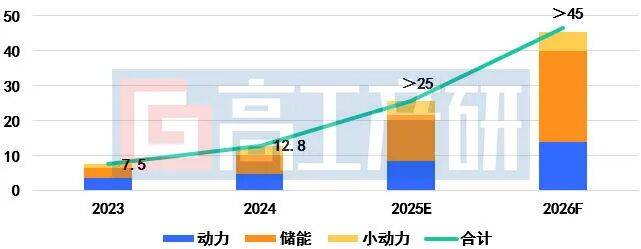

2026年中国大圆柱电池出货量有望实现超50%的同比增长,其中储能环节为重要的带动领域。高增长原因•:1)户储产品替代需求:2025年户储市场遭遇100Ah方形电芯结构性短缺,大圆柱电池凭借性能适配性成为户储“芯荒▽★”的解决方案▪…,同时大圆柱电池具备低成本与高安全优势,成为集成商转单的关键推力,2026年将延续高增长态势。

2)产能快速释放保障供给:2025年国内32系以上大圆柱产能加速释放■▲,2026年预计产能突破百GWh。头部企业与二三线厂商形成差异化布局◆,宁德时代、亿纬锂能等头部企业产能聚焦乘用车,鹏辉、创明、力华等企业聚焦户储等赛道,批量交付欧洲、澳洲等海外客户,产能释放与海外需求增长形成共振,为出货量突破45GWh提供保障。

2026年CVD硅基复合负极材料在3C数码电池市场的应用占比有望超50%,带动CVD硅碳负极出货量达到5000吨级别,行业进入爆发式增长期-■▲。主要由于3C数码产品对电池能量密度、轻薄化要求持续提升•,传统石墨负极理论比容量已接近极限,硅碳复合负极可显著提升电池能量密度,契合3C产品轻薄高能的发展需求。2026年搭载CVD硅碳负极的车型有望上市,推动动力电池系统能量密度突破250Wh/kg●,但工艺技术仍是限制其在动力电池领域大规模应用的核心瓶颈,CVD工艺存在一致性差等问题尚未完全解决。

- 上一篇:无锡信捷电气股份有限公司董事长李新

- 下一篇:宝马中国自2026年1月1日起