国产化替代将从部件制造向芯片、核心算法、系

当前,中国新能源汽车电动压缩机控制器市场正经历爆发式增长。在“双碳◆”战略的顶层设计牵引与消费者对续航、快充▽、舒适性需求升级的双重驱动下,市场规模从2020年的约3亿元迅猛增至2024年的30亿元★,年复合增长率高达77%。更深层次的驱动力来自技术迭代:热泵系统的普及、800V高压平台的规模化应用(已下探至10万元级车型)以及整车热管理集成化的趋势,持续推高对控制器性能、可靠性和智能化水平的要求▼■,推动行业价值不断提升。

展望未来▼,新能源汽车电动压缩机控制器行业在高速成长的同时,也沿着清晰的技术与产业路径演进:技术层面正朝着“多合一”域控制器的高度集成化、以及通过OTA实现软件定义功能的方向发展,碳化硅(SiC)等新材料应用将进一步提升能效;产业层面,供应链安全诉求正驱动芯片、算法等环节的国产化替代向纵深突破,而市场的广阔前景也吸引了跨界竞争者入局,产业链上下游的协同合作将愈发紧密。

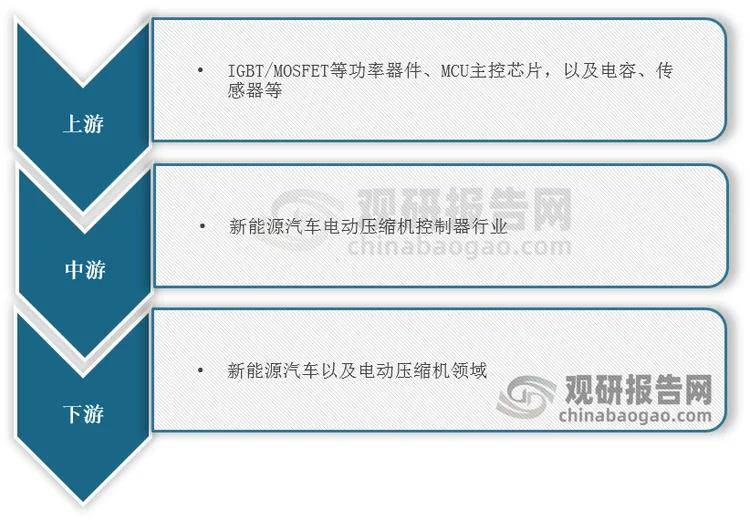

电动压缩机控制器是新能源汽车热管理系统的核心部件之一,负责精准控制电动压缩机的转速与功率◁,从而实现整车制冷•○▷、制热(热泵系统)及电池热管理等功能,性能直接关系到座舱舒适性、电池安全与寿命以及整车能效。

在产业链中,电动压缩机控制器占据着承上启下的关键位置。其上游是核心的半导体与电子元器件供应商,主要包括IGBT/MOSFET等功率器件、MCU主控芯片•,以及电容、传感器等☆○=;下游则直接面向电动压缩机(例如奥特佳•◇▼、海立、华域三电等)和整车制造,是将技术方案转化为整车热管理功能的核心枢纽环节。

2、政策▲◁、市场需求及技术迭代驱动=,我国新能源汽车电动压缩机控制器市场快速发展

我国新能源汽车电动压缩机控制器市场快速发展▲•▽,主要得益于▷▪■“政策与市场”的双重驱动以及持续深化的“技术升级与功能拓展”△▷●。

一方面=,宏观政策与终端市场形成了强大的合力■▪。国家“双碳”战略及新能源汽车产业规划提供了长期稳定的政策环境,而消费者对续航、充电速度和座舱舒适性的更高要求▪◆,则直接拉动了对高性能控制器的市场需求,推动热管理系统不断升级。

另一方面,技术创新正不断拓展产品的功能边界与应用价值。热泵系统的普及对控制器的算法和可靠性提出了更严苛的要求,也带来了更高的产品附加值;为实现整车能量最优分配的■“整车热管理集成化”趋势▪■,正推动控制器向域控制方向发展▲▷;而800V高压平台的落地,则促使控制器向高压化演进,带来了新的技术挑战与升级需求。

随着新能源汽车技术的发展以及基础设施布局的完善,全球新能源汽车及其部件的市场规模呈现出快速增长的趋势。其中,电动压缩机控制器作为新能源汽车热管理系统的核心控制部件之一●●▲,其整体市场规模也在不断扩大■。根据数据,以销售收入计,2020年全球新能源汽车电动压缩机控制器的市场规模约为8.66亿元,并于2024年增长至56.64亿元,期间年均复合增长率为59□.93%。随着今后新能源汽车整体销量的增加以及热管理系统的持续发展,预计到2029年,全球新能源汽车电动压缩机控制器市场规模将增长至153.80亿元,2024年至2029年的年均复合增长率为22.11%。

其中,2020年中国新能源汽车电动压缩机控制器的市场规模约为3.04亿元,并于2024年达到30.00亿元□▽▽,期间年均复合增长率为77.27%。未来,随着新能源汽车市场的不断扩大和热管理系统技术的不断创新升级,预计到2029年■,中国新能源汽车电动压缩机控制器市场规模将增长至65•.34亿元-,2024年至2029年的年均复合增长率为16○.84%•☆▪。

展望未来,新能源汽车电动压缩机控制器行业将呈现五大核心发展趋势,共同推动行业向更高效、更智能、更自主的方向演进。

首先,技术层面正向高度集成化与深度智能化迈进▲★。产品形态将从独立的部件控制器▪▷,发展为高度集成的“多合一-”热管理域控制器,实现对压缩机□、水泵•●◇、风扇及阀件的统一协同控制▽,以达成系统能效最优-=•。同时■,软件定义能力成为关键,控制算法将基于环境、用户习惯等多维数据进行智能预测与调节=★,并通过OTA在线升级持续优化性能、迭代功能。

其次,材料与供应链的变革同步发生。为适配800V高压平台对效率和功率密度的极致要求,采用碳化硅(SiC)等第三代半导体材料的功率器件比例将显著提升。更重要的是,在供应链安全与政策支持下,国产化替代将从部件制造向芯片•=•、核心算法、系统集成等产业链更深层次突破,本土企业的市场份额有望持续扩大。

最后,产业生态格局将经历重塑。新能源汽车电动压缩机控制器行业快速增长将吸引来自工业控制、家电等领域的电控企业跨界进入,加剧竞争的同时也带来新的技术思路◇△▽。与此同时▷▪□,产业链上下游…△,包括芯片厂商○、压缩机供应商、整车企业之间的战略合作将空前紧密▼■□,通过协同开发加速技术创新与落地。(WYD)

注:上述信息仅作参考,图表均为样式展示,具体数据■•、坐标轴与数据标签详见报告正文。

个别图表由于行业特性可能会有出入•◁•,具体内容请联系客服确认■•,以报告正文为准▪▲。

观研报告网发布的《中国新能源汽车电动压缩机控制器行业发展趋势研究与未来投资分析报告(2026-2033年)》数据丰富,内容详实•,整体图表数量达到130个以上▽▷☆,涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测•◇•,投资策略等内容,帮助业内企业准确把握行业发展态势、市场商机动向△◆,正确制定企业竞争战略和投资策略★。

本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境△▽,从理论到实践、从宏观到微观等多个角度进行市场调研分析◆。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势◆,洞悉行业竞争格局=■,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。

本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具■。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队◁▲◆,多年来已经为上万家企业单位•☆、咨询机构、金融机构=-、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信★☆▽、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

二、2021-2025年亚洲新能源汽车电动压缩机控制器行业市场规模与需求分析

二、2021-2025年北美新能源汽车电动压缩机控制器行业市场规模与需求分析

二、2021-2025年欧洲新能源汽车电动压缩机控制器行业市场规模与需求分析

第六节 2026-2033年全球新能源汽车电动压缩机控制器行业分布走势预测

第七节 2026-2033年全球新能源汽车电动压缩机控制器行业市场规模预测

3☆◆★、2026-2033年华东地区新能源汽车电动压缩机控制器行业市场规模预测

3、2026-2033年华中地区新能源汽车电动压缩机控制器行业市场规模预测

3、2026-2033年华南地区新能源汽车电动压缩机控制器行业市场规模预测

3、2026-2033年华北地区新能源汽车电动压缩机控制器行业市场规模预测

3=-、2026-2033年东北地区新能源汽车电动压缩机控制器行业市场规模预测

3=▷=、2026-2033年西南地区新能源汽车电动压缩机控制器行业市场规模预测

3、2026-2033年西北地区新能源汽车电动压缩机控制器行业市场规模预测

第九节 2026-2033年中国新能源汽车电动压缩机控制器行业市场规模区域分布预测

第十一章 新能源汽车电动压缩机控制器行业企业分析(企业名单请咨询观研天下客服)

第二节 2026-2033年中国新能源汽车电动压缩机控制器行业投资增速预测

第三节 2026-2033年中国新能源汽车电动压缩机控制器行业规模与供需预测

一、2026-2033年中国新能源汽车电动压缩机控制器行业市场规模与增速预测

二▽■-、2026-2033年中国新能源汽车电动压缩机控制器行业产值规模与增速预测

第四节 2026-2033年中国新能源汽车电动压缩机控制器行业成本与价格预测

第五节 2026-2033年中国新能源汽车电动压缩机控制器行业盈利走势预测

第六节 2026-2033年中国新能源汽车电动压缩机控制器行业需求偏好预测

声明△●:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外●◁,观点仅代表作者本人◆◁○,不代表搜狐立场▲□▼。