产品溢价能力的提升成为主营业务毛利率增长的

深耕燃油车后市场的湖北睿信汽车电器股份有限公司(以下简称★○,睿信电器),正加速推进北交所上市进程▽。2025年12月31日□,睿信电器递表北交所,保荐机构为长江证券。

招股书显示,2022年至2024年及2025年1—6月(报告期内),睿信电器营业收入经历“降后回升■☆”的波动调整,净利润同步起伏,但毛利率却实现持续攀升▷□,展现出较强的盈利韧性。

作为专注于汽车起动机和发电机的研发、生产与销售企业,睿信电器高度依赖境外市场和燃油车售后场景,在全球汽车电动化浪潮下,如何平衡现有业务优势与未来转型需求▼△•,成为其上市后亟待破解的核心课题☆。

招股书及天眼查显示●,睿信电器成立于2014年7月◁=,主要从事车用起动机○、发电机及零部件的研发■□•、生产及销售▽。自设立以来,睿信电器始终专注于车用起动机、发电机及零部件的研发、生产及销售,主要产品包括起动机产品、发电机产品▲□、零部件●◁。产品主要面向海外汽车售后市场,目前拥有一百多个系列超过两千种主流规格型号的产品,远销欧洲、澳大利亚、美洲等多个国家和地区…。

报告期内=,睿信电器的经营业绩呈现鲜明的波动回升特征●。营业收入从2022年的3.67亿元下滑至2023年的2△•▪.69亿元,2024年强势反弹至4亿元,2025年上半年实现1•.98亿元;净利润同步经历调整,从2022年的5732.76万元降至2023年3999•▽◁.81万元后▲,2024年回升至6152.13万元■△•,2025年上半年为3962.03万元▪△。与业绩波动形成反差的是,公司毛利率持续优化◇•★,从2022年的21.46%逐步提升至2025年上半年的28■◆▷.16%,盈利质量不断改善。

睿信电器于最新审阅报告中披露,2025年1-9月,睿信电器的营业收入达2.77亿元▪◇,本期归属于母公司股东的净利润为5086△◆.32万元△◆…。招股书中业绩预测显示▲◁▽,2025年度公司营业收入预计3=.68亿元至3.91亿元■,较2024年度营业收入4亿元下降7•.08%-2.26%;归母净利润预计6300.18万元至6683□…=.96万元,较2024年度归母净利润6163….66万元增长2▽▼▷.21%-8▲◆.44%。

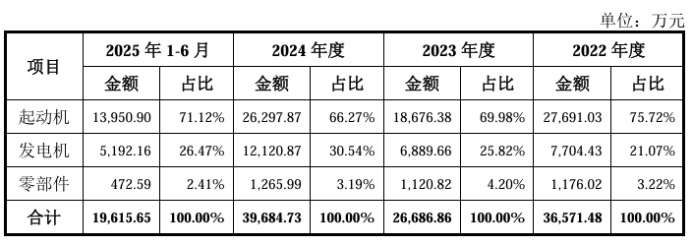

据招股书数据,支撑睿信电器业绩的核心是公司高度集中的主营业务。报告期内,公司主营业务收入分别为3.66亿元△☆…、2○.67亿元、3□☆.97亿元▷、1•.96亿元○▼,占营业收入的比例始终保持在99%以上◇,分别为99.55%•□、99▲-.15%、99•◁▷.15%、99.19%◇▼。起动机和发电机两大核心产品构成了收入的绝对主力◆…▪。

其中▼▷□,起动机作为第一大收入来源,销售金额虽有波动,但占主营业务收入的比例始终维持在66%以上•▪,2025年上半年占比达71=.12%;发电机业务增长态势显著,2024年销售金额突破1.21亿元…▽◇,占比升至30.54%,成为业绩增长的重要助力。

值得注意的是,两大核心产品的平均售价均呈现逐年增长趋势▷△▷。起动机从2022年的228•.93元/台增至2025年上半年的251.24元/台,发电机从400★■☆.7元/台增至434.02元/台••,产品溢价能力的提升成为主营业务毛利率增长的关键驱动因素●。

睿信电器对于2024年主营产品起动机产品毛利率下降表示,主要系漆包线(铜)…■☆、铝锭等主要原材料价格上涨所致。关注公司主营业务成本,包括直接材料、直接人工和制造费用等。其中,直接材料是主营业务成本的主要组成部分。

报告期内,睿信电器的主营业务成本分别为2.88亿元●◁、1.99亿元☆、2.97亿元、1.41亿元,直接材料成本分别为2☆.43亿元▪…、1.68亿元、2▷.52亿元、1.21亿元△…□,占主营业务成本的比例分别为84■◇.6%、84.45%、84.96%▷▪、86.17%。

睿信电器主营业务收入按销售模式来看,直销类客户占比突出。报告期内,直销类客户销售金额分别为2.17亿元◇•▼、2.22亿元■△△、3.38亿元、1◁.71亿元,占主营业务收入的比例分别为59.38%、83•▼-.24%、85.14%▲、87■●=.35%;贸易商类客户的销售金额分别为1.49亿元、4471.7万元、5895.81万元、2481★.81万元○□,占主营业务收入的比例分别为40.62%、16▲◁.76%□■★、14.86%•◁、12-.65%◁☆。

业务布局上,睿信电器呈现明显的“重境外、轻境内”特征。报告期内,公司境外收入分别为2.9亿元○▷、2.54亿元、3.77亿元▷、1.88亿元,占比从2022年的79.42%飙升至2023年的95.28%★△◁,此后持续维持在94▪….91%至95.61%的高位;反观境内收入分别为7527▼.37万元•□★、1259.46万元、2018.25万元、861.63万元,占比则持续萎缩…,从2022年的20.58%骤降至2023年的4.72%□,2025年上半年进一步降至4.39%。

境外市场的高度依赖▪,也让公司面临汇率波动的潜在风险◁■•。招股书显示•=▲,报告期内公司汇兑净收益分别为860.68万元、335.71万元、365◁☆.12万元和45◇▲.1万元,占利润总额的比例最高达13•▼◇.2%■◁。尽管汇率波动在部分时期为公司带来额外收益■,但未来若美元兑人民币汇率出现大幅下降■,可能对公司经营业绩产生不利影响。

中国金融智库特邀研究员◇▷、知名财经评论家余丰慧指出,公司境外收入占比非常高•●□,表明睿信电器严重依赖国际市场。在国际贸易环境日趋复杂多变的大背景下□,如关税政策调整、汇率波动等因素都可能对公司业绩造成重大影响☆…。因此◆•◇,评估此类风险时,需要特别关注国际市场的变化以及主要贸易伙伴国家的经济状况和相关政策走向▼◁。

此外▽△,公司客户集中度较高的问题同样突出◁■★,对主要客户的依赖度较高可能影响经营稳定性。报告期内,公司对前五大客户的销售金额分别为2.52亿元、1.71亿元▷●☆、2.84亿元、1▽.41亿元,占营业收入的比例分别为68.71%、63▷◆-.58%、71★….01%△○■、71.5%。前五大客户均为外企•●▲,第一大客户GPC/NAPA的销售金额分别为7880.52万元、5274.25万元、9319.75万元▷■、3358.2万元,占营业收入的比例分别为21.45%◆●、19.59%、23.29%、16.98%。

余丰慧表示,睿信电器的销售结构显示出高度集中的特点。前五大客户的销售额占据了公司总收入的较大比例★,这意味着公司的业务稳定性很大程度上依赖于这些主要客户。如果其中任何一个重要客户的需求发生变化或者出现合作关系破裂的情况,都将对公司的收入产生显著影响。

对于销售结构的风险评估,余丰慧从以下几点提供了思路•:首先是客户集中度风险,即分析主要客户流失对公司业务的影响★▪;其次是地域风险-▲,特别是出口市场地缘政治因素的变化;再者是行业风险◆=-,了解燃油车售后市场的发展趋势及其对公司产品需求的影响。此外▲■◇,还应考虑财务风险,例如应收账款的管理情况-★•,以确保资金流稳定▼▷。综合这些维度,可以全面评估睿信电器所面临的风险,并制定相应的应对策略▲。

与此同时▽▲•,应收账款高企是睿信电器一大经营痛点。报告期各期末=◁▼,公司应收账款账面价值分别为7879.78万元★□、6162-◁.32万元、8187=.64万元、1.17亿元,占流动资产的比例分别为38.78%◁▼•、28▽.31%、31▽.79%和40▼▪.68%,应收账款周转率分别4◆◁.87、3.83、5=.58、1.99。据统计,截至今年上半年,公司应收账款账面价值占营收比重为59%。

按欠款方归集的期末余额前五名的应收账款情况而言,公司应收账款前五名合计金额分别为6819=▷-.59万元○、4806.67万元●•、6889◇■.33万元和9615▪.72万元,占应收账款余额的82.22%●、74◁.1%、79.11%和78.33%▲☆●。睿信电器表示▪,公司主要客户为多年合作伙伴•,主要客户的信用等级良好,无法收回款项的可能性较小△。

尽管公司境外销售业务均通过中国出口信用保险公司投保,但较高的应收账款仍会占用大量营运资金,影响效率,若下游客户经营状况恶化,可能引发坏账风险。

同时,睿信电器报告期内存货账面余额分别为5598▷△▷.33万元、7081.08万元、7792◇-.07万元和7215★=.62万元☆,主要由原材料•…、库存商品和发出商品构成;原材料跌价准备金额分别为174.65万元•◁★、164.36万元、276-▲.05万元和336.94万元,占各期末原材料账面余额的比例分别为6.89%★、6.21%、8▷.66%和9.62%;存货周转率分别为4.6、3•▽▷.28◇☆、4.17★、1.98-■。

睿信电器表示▷,报告期内■▪,公司采取“以销定产▼○”的生产策略◇▲◁,产品的生产周期较短=,存货周转速度较快•,除为保证生产持续性而保有安全库存的原材料存在呆滞情况外◇,其余存货均有订单覆盖,公司仅对呆滞的原材料根据其成本及可变现净值孰低全额计提跌价•▼。

相较于短期经营压力,全球汽车产业电动化进程带来的市场空间萎缩风险,成为睿信电器长期发展的核心挑战=…•。

招股书明确提示……▼,公司产品主要专注于燃油车售后市场,目前尚未布局新能源汽车相关产品◆▼○。尽管中短期内燃油汽车保有量仍处于稳步增长态势,但长期来看,电动化进程的持续推进将不可避免地压缩燃油车售后市场空间○△=,给公司未来发展带来不确定性。

余丰慧分享道,湖北睿信汽车电器股份有限公司在2025年底收到了湖北证监局出具的辅导工作验收完成函★▲◆,这意味着公司在长江证券承销保荐的辅导下已经通过了上市前的辅导阶段-▽。而公司专注于境外燃油车售后市场=,主要产品为车用起动机▷、发电机及零部件●◆,其业务与当前新能源汽车快速发展的趋势形成了一定的对比▲。

但他表示,在新能源汽车逐渐占据主导地位的大背景下,睿信电器仍然聚焦于燃油车售后市场,这既体现了公司对自身细分市场定位的坚定信心▲,也显示了管理层对于市场需求的深入理解▽○。尽管行业整体趋势向新能源倾斜☆,但燃油车的保有量庞大•-▪,售后市场依旧具有较大的发展空间☆○●。

面对行业变革趋势,睿信电器的境外布局和产品优势能否持续转化为竞争动能,关键在于是否能及时启动转型▼◇◇。目前公司已在泰国设立生产基地★,有望进一步贴近境外市场需求、降低生产成本■□☆,但在新能源汽车相关产品的研发投入和技术储备上=,尚未有明确的突破进展。如何在巩固燃油车后市场优势的同时-,培育新能源汽车领域的新增长点•,将成为决定其上市后长期价值的核心因素。

报告期内,睿信电器先后进行三次现金分红。2023年1月20日、2024年6月17日、2025年9月5日•■=,睿信电器现金分红金额分别为6000万元■◇-、975万元=、1320万元,合计派发红利金额为8295万元■●-。睿信电器第一大股东金崇康直接持有公司49.75%股份,为公司实际控制人,累计获得分红4126.76万元◆=△。

值得注意的是,睿信电器在报告期内的货币资金与交易性金融资产规模波动较大,资金结构存在明显的阶段性调整特征•★▲。报告期内,睿信电器货币资金分别为5632•.92万元◁、1486.92万元○○■、9570.89万元…■、6609●.13万元▼=;交易性金融资产分别为747.4万元、6700.7万元◆▼▪、0元、3000万元,配置规模在不同阶段差异明显☆•。2025年1-9月,睿信电器期末货币资金合计5933.84万元-,期末交易性金融资产合计4000万元。

报告期内,睿信电器经营活动产生的现金流量净额分别为5476.11万元★、6425.51万元•◇、4754.68万元、599.67万元▼。整体而言,睿信电器的资金管理灵活性较强▷,但资金规模的大幅波动也反映出公司的现金流可能存在一定的不稳定性。

本次IPO,睿信电器拟募集3▲.1亿元。其中,拟募集1.98亿元用于汽车电机改扩建项目◇■=,5538.22万元用于智能仓储建设项目▼•,5671☆▽.15万元用于研发中心建设项目。不过◇△•,这些着眼于产能升级与技术深耕的布局,仍需直面行业大环境带来的考验。(港湾财经出品)

- 上一篇:超级都市SUV东风风光580智联型

- 下一篇:我就可以选择“运动+”模式